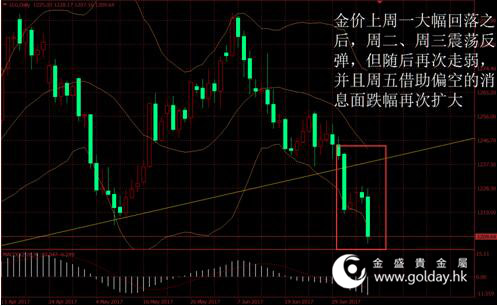

上周现货黄金开盘1241.53美元/盎司,最高1241.87美元/盎司,最低1207.16美元/盎司,收盘1209.64美元/盎司,全周金价大幅回落31.16美元,跌幅2.51%。整体来看,金价上周一大幅回落之后,周二、周三震荡反弹,但随后再次走弱,并且周五借助偏空的消息面跌幅再次扩大。美元指数冲高回落,消息面则为偏空,现货持仓资金大幅流出,技术面进一步走弱。

图1 上周金价走势

消息面上看,上周公布的数据显示,美国6月份ISM制造业指数回升至2014年8月以来最高,非制造业指数也有所上升。但是5月工厂订单以及耐用品数据回落程度增加。具体来看,ISM指数中原材料库存和价格同比回落,产成品库存略有增加但弱于季节性表现。新订单和新出口订单增长明显,生产指数也大幅回升。此外,周五公布的更重要的非农数据则大幅超出预期,其中商品生产和服务生产同步增加的同时,政府雇员人数大幅上升。同时失业率略有上行0.1%,时薪同比增速略有回升。总体来看,前期经济走弱对就业的影响并不明显,并且先行公布的经济指标显示经济扩张的动能可能正在回归,这可能将会助长美联储四季度再加息一次的信心。

美联储方面,本周没有官员讲话谈及未来货币政策方向。而上周公布的美联储6月份会议纪要则显示,决策者未能就何时启动缩表达成一致,部分官员偏向未来数月内宣布启动缩表,而另一些决策者强调,推迟到今年稍晚再做决定将有更多时间评估经济活动和通胀前景。该情况与此前的会议声明,以及近期主要官员的表态情况较为一致,目前美联储内部的分歧持续存在。但是市场更倾向于认为9月开始缩表,12月开始加息。且根据联邦基金利率期货,目前市场隐含的9月加息的概率略超过10%,12月加息的概率则接近50%且超过12月不加息的概率。未来随着市场将年底加息计入价格,市场隐含的12月加息概率将会进一步提高,并对市场产生持续影响。

图2 美联储会议声明

欧洲方面,上周公布的欧元区5月PPI数据进一步回落,零售消费则出现加速,并且德国和法国的工业产出数据也明显增长,这表明欧元区经济复苏的动能依旧,但通胀的回升仍不平稳。欧洲央行在6月7-8日政策会议纪要中表示,有观点认为在经济环境好转伴随尾部风险下降的情况下,可能有必要重新审视资产购买问题上的宽松立场。德国央行行长Weidmann表态鹰派,但执委Praet仍坚持称需要耐心。总体来看,欧洲央行内部支持收紧货币政策的声音正在高涨,年底之前有望出台货币政策正常化的路径图。

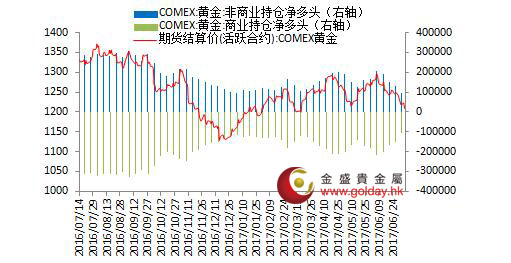

资金面上,全球最大的黄金上市交易基金SPDR Gold Trust的黄金持仓量上周大幅减少17.15吨,此前一周为小幅增加1.48吨。CFTC公布的数据显示,截至上周二纽约金非商业持仓净多头持仓数量为93799张,此前一周持仓量为131672张。现货大幅减仓的同时,期货净多头持仓降至约一年半以来低位,表明市场对金价未来的走势极度悲观。

图3 纽约黄金期货持仓情况

技术面上看,我们此前强调消息面有明显配合之前,对技术面的企稳反弹不应盲目乐观,近期的走势与我们预料的相符。我们认为,中短期应继续保持谨慎,中期来看金价已经跌穿1235美元附近的关键支撑,需要关注1200美元支撑的有效性;上方压力位则仍位于1295美元至1300美元整数关口附近;总体偏空下行的趋势仍在延续。长期来看则仍维持宽幅震荡观点,以等待基本面的变动。

此外,近期全球政治形势较为复杂,包括印度军队越界进入中国,朝鲜发射远程弹道导弹等问题。相信在周末德国举办的G20会议上,主要国家领导仍将就此沟通,虽然尚未有消息披露。我们认为,上述影响对金价偏短期,即使出现也不能够构成中期反弹的支撑力,而目前美联储货币政策主导市场的节奏正在重新归来,未来一段时间对金价影响持续偏空,需要予以警惕。

本周公布的重要数据包括:美国6月CPI和PPI同比,7月密歇根大学消费信心指数初值,以及美国经济状况褐皮书等。

投资有风险,入市需谨慎。以上建议仅供参考,不作为唯一投资依据。

金盛盈富投资分析部