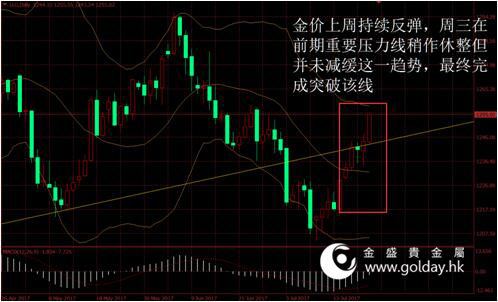

上周现货黄金开盘1230.05美元/盎司,最高1255.55美元/盎司,最低1229.21美元/盎司,收盘1255.02美元/盎司,全周金价大幅反弹26.34美元,涨幅2.14%。整体来看,金价上周持续反弹,周三在前期重要压力线稍作休整但并未减缓这一趋势,最终完成突破该线。同时,美元指数继续回落并且创一年多最低位,消息面对金价偏多,但现货投资者资金继续流出,技术面则明显偏多。

图1 上周金价走势

消息面上看,上周公布的数据显示,美国房地产方面,新屋开工和建筑许可一扫此前走弱,出现较大幅度回升,暗示房地产上游或正在走出此前的阴霾。6月进口价格同比增速回落,环比负增长程度减小,总体通胀趋势仍然是在基数作用带动下回落。

美联储方面,由于本周将召开美联储7月议息会议,因此联储官员进入缄默期,不再公开表达自己对货币政策的观点。根据联邦基金利率期货,目前货币市场隐含的9月不加息概率仍在90%以上,12月加息的概率则重回到50%以下,略低于12月不加息的概率。总体来看,未来无论市场重新认为12月将会加息与否,都有一定的调整空间。

图2 美联储会议声明

欧洲方面,上周公布的数据有限,市场焦点在于欧洲央行会议方面。该会议声明宣布维持此前的超宽松货币政策不变,并且表示管委会甚至没有讨论缩减刺激计划的议题,暗示不到最后时候,欧洲央行不会做出缩减购债计划这一不可避免的决定。但行长德拉吉称决策者会在秋季重新评估购债计划。我们认为,欧央行的表态以及德拉基的讲话,表明3季度可能将做出决策,扔不排除9月会议做出进一步表态的可能,今年年底或明年年初或进一步收紧货币政策。但其目前试图避免释放过多言论造成市场剧烈波动。

此外,日本央行宣布利率决议,保持-0.1%的政策利率不变,但是将实现2%通胀的目标时间从2018年推迟至2019年,并表达了对通胀不够强劲的担忧。行长黑田东彦再次强调日本央行将坚定地继续实行有力的宽松政策,且不排除继续扩大宽松或调整货币政策的可能。该表态较为鸽派,显示日本央行在今年难有实质性收紧的政策出台。

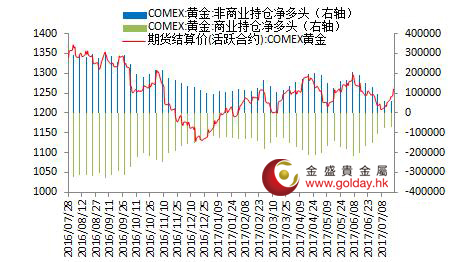

资金面上,全球最大的黄金上市交易基金SPDR Gold Trust的黄金持仓量上周大幅减少15.08吨,此前一周仓位减少6.51吨,已经是连续第三周大幅减仓。CFTC公布的数据显示,截至上周二纽约金非商业持仓净多头持仓数量为60138张,此前一周持仓量为60260张。随着金价的反弹,现货投资商仍在减仓,显示其对金价的信心仍不足,但期货市场的减仓幅度已经开始逐步减小。

图3 纽约黄金期货持仓情况

技术面上看,目前美元指数持续走弱,金价走强的情况符合我们认为消息面已经出现改变的判断,中线偏多的趋势或仍将维持,只是节奏快慢的问题。中期来看,下方可继续关注1200美元支撑的有效性;上方压力位则位于1295美元至1300美元整数关口附近。长期来看则仍维持宽幅震荡观点,以继续等待基本面尤其是通胀的变动。

我们再次分析了近期美国、欧洲、日本等央行的表态。认为在当前全球经济复苏的大背景下,货币政策逐步收紧的方向仍在继续。但是从边际上来看,美联储释放放慢加息步伐暗示的同时,转向对市场影响较小的缩表。而欧洲央行则逐步释放9月或之后缩减甚至退出QE的信号,并且我们认为不能排除明年上半年欧央行加息的可能性。这种政策环境将令美元指数仍无趋势性走高的可能性,从这一点来说是金价的阶段性利多因素,但是在通胀明显走升之前,货币政策率先收紧并非一个长期利多金价的因素。因此我们仍坚持中短线偏多但长期暂不看多的策略。

本周公布的重要数据包括:美、欧、日的PMI数据,美国房地产下游销售情况,美国GDP增速等。

图4 重点关注数据或事件

投资有风险,入市需谨慎。以上建议仅供参考,不作为唯一投资依据。

金盛盈富投资分析部