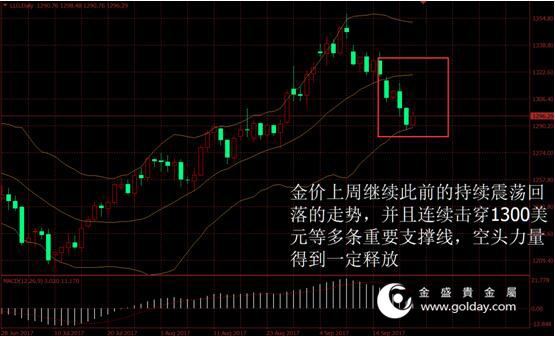

上周现货黄金开盘1317.24美元/盎司,最高1319.49美元/盎司,最低1288.02美元/盎司,收盘1296.29美元/盎司,全周金价大幅回落25.11美元,跌幅0.19%。整体来看,金价上周继续此前的持续震荡回落的走势,并且连续击穿1300美元等多条重要支撑线,空头力量得到一定释放。美元指数从低位反弹,消息面上以利空为主,主要现货投资者增仓但期货投资者减仓,技术面上看继续触顶回落走势。

图1 上周金价走势

上周美国公布的数据较少:8月房地产开工和许可数量环比增速出现反弹,但是下游的成屋销售仍然低迷。且房地产方面数据变动一向较大,因此难以说明近几个月房地产市场的冷却迹象就此消失。总体来看,美国经济扩张的大方向依然不变,但是预计9月的经济数据仍将受到飓风等天气因素的影响而出现走弱的情况。

美联储方面,堪萨斯城联储主席George、旧金山联储主席Williams均发表鹰派讲话,达拉斯联储主席Kaplan则坚持其一贯的鸽派观点。在上周举行的美联储会议上,联储官员决定自10月起开始按照此前在6月公布的计划来缩减资产负债表,即每月缩减40亿美元国债和60亿美元MBS规模。具体来看,会议声明对经济的预测仍较为乐观,称飓风破坏只会对经济产生暂时的影响,可能短暂抬升通胀,但不会改变经济的中长期走势。但是,联储在下调明年的通胀预期的同时,预计今年再加息1次、明年再加息3次的观点不变,偏鹰派的态度导致市场投资者出现一定的焦虑。

图2 美联储会议声明

根据联邦基金利率期货,目前货币市场隐含的12月加息的预期快速上升至70%上方,不加息的概率将至30%以下。从历史上看,这一预期程度仍不够高,通常该数据调整至90%以上,才能说明市场已经充分预期未来的政策。因此如果美联储确实坚持12月加息,该数据以及其他资产的价格仍有调整空间。反之如果联储放弃12月加息,下一次调整的时间窗口将是11月会议至12月会议之间,可能主要官员将持续释放鸽派信号以冷却市场,相关情况我们将会持续关注。

图3 美联储官员讲话

欧洲方面,数据显示欧元区9月制造业PMI初值上升,具体来看,德国、法国制造业PMI均上涨。德国8月PPI同比增速超预期,欧元区7月建筑业产出回升。总体来看,这表明受制造业带动,欧元区第三季季末的增长速度可能仍保持强劲,这对欧洲央行下个月宣布缩减每月购债规模的计划更加有利。德拉吉在一场演说中暗示欧元区货币政策不会受到德国等核心区国家情况的影响,而仅以欧元区总体经济形势作为考量,显示欧央行货币政策收紧仍将保持缓慢的步伐。

此外,日本央行会议维持货币政策不变,保持对经济的乐观看法,并暗示该央行相信无需额外刺激,经济稳步复苏将逐渐带动通胀加速升向2%的目标。日本央行总裁黑田东彦在记者会上称,将耐心地保持宽松货币政策以实现2%通胀率目标。总体上看本次会议完全符合市场预期,对市场影响不大。

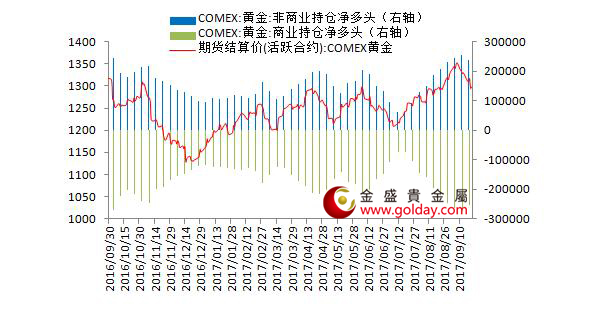

资金面上,全球最大的黄金上市交易基金SPDR Gold Trust的黄金持仓量上周增加17.44吨,此前一周仓位增加4.14吨,现货呈现逆势增仓格局。截至上周二纽约金非商业持仓净多头持仓数量为236089张,此前一周持仓量为254760张。总体来看,上周现货投资者逆势增仓,期货投资者截至周二减仓完全符合我们的预期,并且之后预计在美联储会议等利空因素影响下可能将会继续减仓,这将对金价的中短期资金面产生压力。

图4 纽约黄金期货持仓情况

技术面上看,金价上周继续此前的持续震荡回落的走势,并且连续击穿1300美元等多条重要支撑线,空头力量得到一定释放。中期来看,消息面影响下金价重新跌回1300美元,表明中期方向震荡向上的同时,基础仍有待夯实,多头介入需等待企稳信号出现。上方1357美元至1400美元一带则仍为重要的密集压力位。长期来看可继续维持震荡观点,且趋势偏多,等待基本面尤其是通胀的变动带来的金价主升浪。长期方向的变动窗口可能在明年二季度前后打开。

地缘政治方面,本周召开的联合国大会上,美国和朝鲜仍然先后发表相互对抗的言论。虽然金融市场受到影响较小,但双方仍无任何缓和的态势,仍是避险情绪爆发的潜在因素,对金价的潜在利多需要持续关注。

本周公布的重要数据包括:美国和欧元区通胀数据,日本制造业PMI等。

图5 重点关注数据或事件(一)

图5 重点关注数据或事件(二)

投资有风险,入市需谨慎。以上建议仅供参考,不作为唯一投资依据。

金盛盈富投资分析部