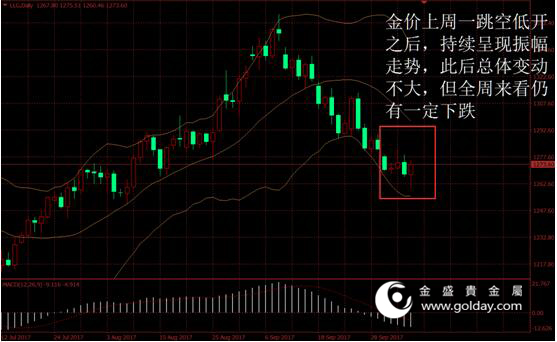

上周现货黄金开盘1277.93美元/盎司,最高1282.01美元/盎司,最低1260.46美元/盎司,收盘1273.60美元/盎司,全周金价回落8.36美元,跌幅0.65%。整体来看,金价上周一跳空低开之后,持续呈现振幅走势,此后总体变动不大,但全周来看仍有一定下跌。美元指数继续第四周反弹,消息面上有一定利多,主要现货和期货投资者仍有减仓,技术面上看下行趋势仍在延续。

图1 上周金价走势

上周公布的数据显示,美国9月ISM制造业指数继续大幅上升,其中生产和新订单分项均表现较好,产成品库存极低,原材料价格继续向上,显示出制造业活力仍然极强。另一项重要数据显示,美国9月非农就业人口有所下降,其中主要是由于服务业中的酒店和休闲等产业就业人数出现较大程度的回落,这表明前期的飓风等天气因素的影响正在逐步对就业,尤其是服务业产生较为严重的负面影响。但是另一方面,失业率再次回落,并且薪资增速开始出现加速,前期的增速数据也有所上修。总体来看,天气因素的影响不可持续,且制造业受到的影响相对有限,美国经济扩张的方向不变,并且预计就业水平仍将位于充分就业附近。

美联储方面,上周官员表态较多,明尼阿波利斯和达拉斯联储主席仍坚持各自一向的鸽派观点,堪萨斯、费城、亚特兰大和旧金山联储主席态度则为鹰派,总体上看,地方联储中鸽派的占比仍多于鹰派,但FOMC中的美联储中央官员仍没有较为明确的态度,难说12月会议上鸽派有优势。而在近期的鹰派官员讲话的影响下,根据联邦基金利率期货,12月加息的概率已经上升至接近90%的位置,市场几乎将美联储政策可能的调整计入价格中。

图2 美联储官员讲话

欧洲方面,欧元区9月制造业PMI终值较前期略有回落,8月失业率小幅上升,PPI增速则明显提高,消费增速则有所放慢。上周公布的数据有限,但是总体来看紧急复苏的步伐仍在延续。另外欧洲央行管理委员会召开会议,但没有宣布利率决定的计划。目前市场仍期待欧央行按照此前的暗示,在10月末的会议上宣布缩减QE,以及对未来收紧货币政策的路径进行展望。

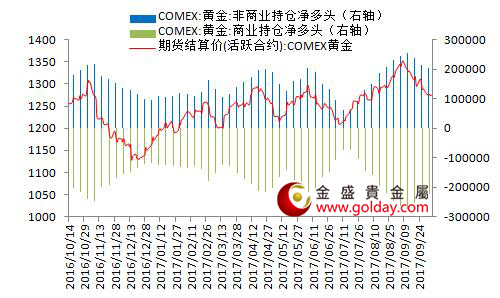

资金面上,全球最大的黄金上市交易基金SPDR Gold Trust的黄金持仓量上周减少10.63吨,此前一周仓位增加8.57吨,现货逆势增仓格局被打破。截至上周二纽约金非商业持仓净多头持仓数量为203855张,此前一周持仓量为212594张。总体来看,上周现货和期货投资者均出现减仓,这符合我们的预期,金价的中短期运行或继续受到资金面的压力。

图3 纽约黄金期货持仓情况

技术面上看,金价上周一跳空低开之后,持续呈现振幅走势,此后总体变动不大,但全周来看仍有一定下跌。短期来看,金价在跌回1270美元之后开始遇到一定支撑,需等待金价横向穿破下跌压力以确认下行趋势终结,下周1270美元附近仍是关键位置。中长期来看,上方1357美元至1400美元一带则仍为重要的密集压力位,下方支撑则位于,以及1200美元和1220美元附近。长期来看可继续维持震荡观点,且趋势偏多,等待基本面尤其是通胀的变动带来的金价主升浪。长期方向的变动窗口可能在明年二季度前后打开。

地缘政治方面,朝鲜问题暂时告一段落,虽然距离最终解决仍有较大距离。下周主要的潜在风险点是西班牙加泰罗尼亚地区独立,一旦其正式宣布独立,可能引发其他欧洲国家有独立倾向地区的连锁反应。此外,美国总统特朗普的税改计划通过的可能性大幅上升,欧佩克和俄罗斯等产油国家近期的动向都值得持续关注。

本周公布的重要数据包括:周四欧元区工业产出和周五美国CPI,尤其后者需要重点关注。

图4 重点关注数据或事件

投资有风险,入市需谨慎。以上建议仅供参考,不作为唯一投资依据。

金盛盈富投资分析部