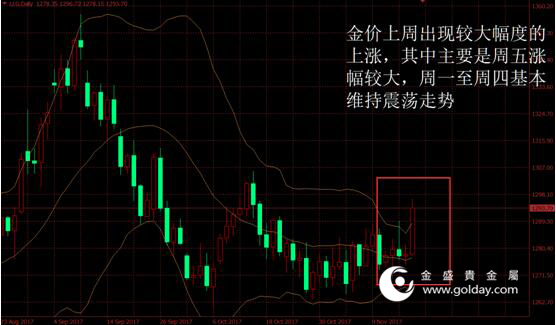

上周现货黄金开盘1275.78美元/盎司,最高1296.72美元/盎司,最低1270.56美元/盎司,收盘1293.70美元/盎司,全周金价上涨18.65美元,涨幅1.46%。整体来看,金价上周出现较大幅度的上涨,其中主要是周五涨幅较大,周一至周四基本维持震荡走势。美元指数继续回落并远离95点压力位。主要现货投资者略微增仓但期货投资者略减仓。技术面上看金价震荡上行有再次挑战1300美元的动力。

图1 上周金价走势

消息面上看,上周公布的数据显示,美国10月PPI超预期上行,CPI则符合预期变动并且走势基本持稳。核心PPI和核心CPI也基本平稳,表明目前通胀的变动仍为能源价格等外生因素,价格内生增长的动力仍不足。10月零售消费增速出现回落,但总体基本符合预期。10月工业产出环比、制造业产出环比、设备使用率等数据均有上升,显示产出端继续保持稳健增长。另外10月新屋开工和营建许可等数据出现较大程度的回升。总体上看,美国经济依然处于扩张的轨道之中,通胀已经走出天气因素的影响,但尚未有大幅上升,对金价的影响仍为偏空。

美联储方面,上周联储官员表态较多,其中波士顿联储主席Rosengren、亚特兰大联储主席Bostic、费城联储主席Harker、旧金山联储主席Williams偏向鹰派,圣路易斯联储主席Bullard、芝加哥联储主席Evans则偏鸽派。总体来看鹰派官员仍然较强势。而根据联邦基金利率期货,目前货币市场隐含的12月加息的概率仍为接近100%,表明上述事件依然已经包含在价格内,因此对金价的影响不明显。但是市场对明年再加息3次的预期依然不足,该预期后续将会继续影响市场。并且在12月联储会议上如果美联储官员对明年加息3次的点阵图预期不变,则可能将对金价产生利空影响。

图2 美联储官员讲话

欧洲方面,数据显示欧元区三季度GDP季环比修正值与初值和预期值一致。9月工业产值同比增速放慢但是强于预期。此外,德国三季度工作日调整后的GDP初值大超预期。总体来看欧元区经济复苏的步伐继续。欧央行方面,官员Praet和管委ArdoHansson均提到放慢不能依赖资产购买和提供利率指引的鹰派言论,欧元周内大幅上升,并压制美元回落,对金价产生利多作用。但从目前的情况看,欧央行在2019年之前加息的可能性仍然较低。

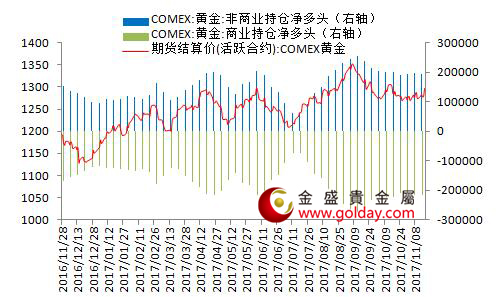

资金面上,全球最大的黄金上市交易基金SPDR Gold Trust的黄金持仓量上周小幅增加0.3吨,此前一周持仓量减少2.66吨。截至上周二纽约金非商业持仓净多头持仓数量为195084张,此前一周持仓量为195790张。总体来看,近期金价震荡走势为主,周五的大幅上涨并未体现在截止到周二的期货数据中,现货变动幅度也较小。

图3纽约黄金期货持仓情况

技术面上看,金价上周出现较大幅度的上涨,其中主要是周五涨幅较大,周一至周四基本维持震荡走势。短期来看有向上突破的趋势,下一压力位位于1300美元。中期来看则仍可按照偏多对待,上方1357美元等位置仍为重要压力位,下方支撑则位于1200美元和1220美元附近走势仍围绕1280美元附近震荡。长期来看决定方向的因素正在有所变动,基本面尤其是通胀受到油价打动走高的可能性有所上升,长期方向的变动窗口可能在明年二季度前后打开。

地缘政治事件方面较为平静,沙特国内的动荡局势有所缓和,油价没有进一步上行。此外如果油价进一步上行抬高市场的通胀预期,则金价进一步上冲的可能性将提升,换言之油价和金价的相关性正在提高。但从目前的趋势上看,油价对未来的全球通胀的提振作用在未来尤其是明年仍将有所显现。此外,美国众议院已经批准了特朗普政府的减税法案,但是参议院尚未通过,并且从目前的情况来看,参议院提出的修改内容较多,未来可能仍将经历波折,并对市场产生影响。

本周将公布的重要数据不多,主要包括:美欧日的制造业PMI,美国的制造业订单。

图4 重点关注数据或事件

投资有风险,入市需谨慎。以上建议仅供参考,不作为唯一投资依据。

金盛盈富投资分析部