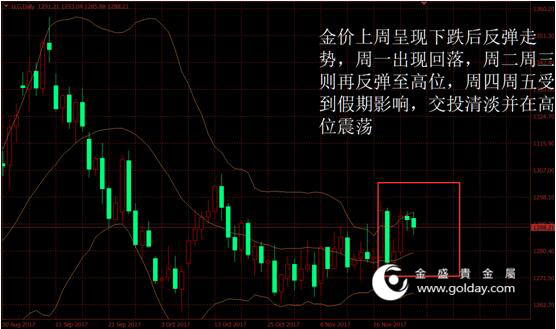

上周现货黄金开盘1293.56美元/盎司,最高1294.63美元/盎司,最低1274.61美元/盎司,收盘1288.21美元/盎司,全周金价下跌5.49美元,跌幅0.42%。整体来看,金价上周呈现下跌后反弹走势,周一出现回落,周二周三则再反弹至高位,周四周五受到假期影响,交投清淡并在高位震荡。美元指数全周大幅走弱,主要现货投资者仓位不变。技术面上看金价仍然持续保持震荡上行走势。

图1 上周金价走势

上周由于适逢美国感恩节假期,因此后半周市场交投相对清淡。消息面上看,数据显示美国10月成屋销售总数增加,环比增速也有所加快。10月耐用品订单下降,交通工具订单的回落是最主要影响因素。此外,美国11月密歇根大学消费者信心指数上升,11月Markit制造业PMI初值则有所回落。总体上看,美国经济扩张的步伐仍在持续,尤其是需求端仍然保持良好。产出端基本平稳略有回落。此外二手房销售增长和前期的新房销售增加,但该两项数据一向波动较大,且10月往往会有一定程度的回升,因此难以据此说明房地长行业加速扩张。

美联储方面,上周官员表态大都不直接涉及货币政策等方面。美联储的10月会议纪要也显示大部分与会的决策者预计将在近期升息。根据联邦基金利率期货,目前货币市场隐含的12月美联储加息的概率仍为接近100%,表明市场对上述事件仍有充分预期。但是目前市场对明年再加息3次的预期依然不足,该预期后续将会继续影响市场。并且在12月联储会议上如果美联储官员对明年加息3次的点阵图预期不变,则可能将对市场产生影响。

图2 美联储官员讲话

欧洲方面,数据显示欧元区11月制造业PMI初值继续上行并刷新近几年最高位,服务业和综合PMI也有相应的上涨。具体来看,德国和法国的制造业、服务业和综合PMI全线上涨。总体来看,欧元区的经济复苏步伐加快,尤其是产出端的增长仍较为明显。欧洲央行行长德拉吉发表偏鸽派的讲话,管委Weidmann、执委科尔仍偏鹰派。我们认为,在目前通胀尚未有明显起色的情况下,欧央行难以再继续进一步加快收紧货币政策的步伐。

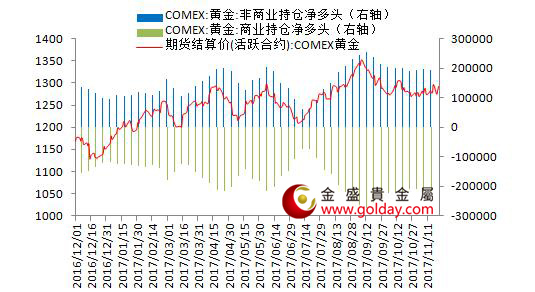

资金面上,全球最大的黄金上市交易基金SPDR Gold Trust的黄金持仓量上周保持不变,此前一周持仓量小幅增加0.3吨;主要黄金ETF基金持仓量合计小幅增加0.78吨,此前一周增加0.26吨。截止周日上周二纽约金非商业持仓净多头持仓数量尚未公布。总体来看,近期金价震荡走势为主,而同时也是受到节假日的影响,现货投资者态度仍以观望为主。

图3 纽约黄金期货持仓情况

技术面上看,金价上周呈现下跌后反弹走势,周一出现回落,周二周三则再反弹至高位,周四周五受到假期影响,交投清淡并在高位震荡。短期持续震荡,仍有再次向上挑战1300美元整数关口的动力,该位置仍需要持续关注。中期来看则仍可按照偏多对待,1350美元上方仍为重要压力位,下方支撑则位于1200美元和1230美元附近。长期来看决定方向的因素正在有所变动,基本面尤其是通胀受到油价打动走高的可能性有所上升,长期方向的变动窗口可能在明年二季度前后打开。

近期地缘政治方面表现较为平静。美国税改方面尚未最终完成,目前参众两院的方案版本差异较大,虽然目前通过税改的可能性已经大幅上升,但是各方利益的协调过程中仍可能出现挫折,我们将持续关注。另外德国总理默克尔组建多数派政府努力失败,但目前政局尚且稳定。未来德国政府可能不得不面临在少数派政府和重新大选之间做出抉择。而从长期看,随着右翼势力的崛起,欧洲的政治可能将更加动荡,对经济难有显著正面影响。

本周将公布的重要数据主要包括:日本产出和消费数据,欧元区CPI和美国官方PMI。

图4 重点关注数据或事件

投资有风险,入市需谨慎。以上建议仅供参考,不作为唯一投资依据。

金盛盈富投资分析部